|

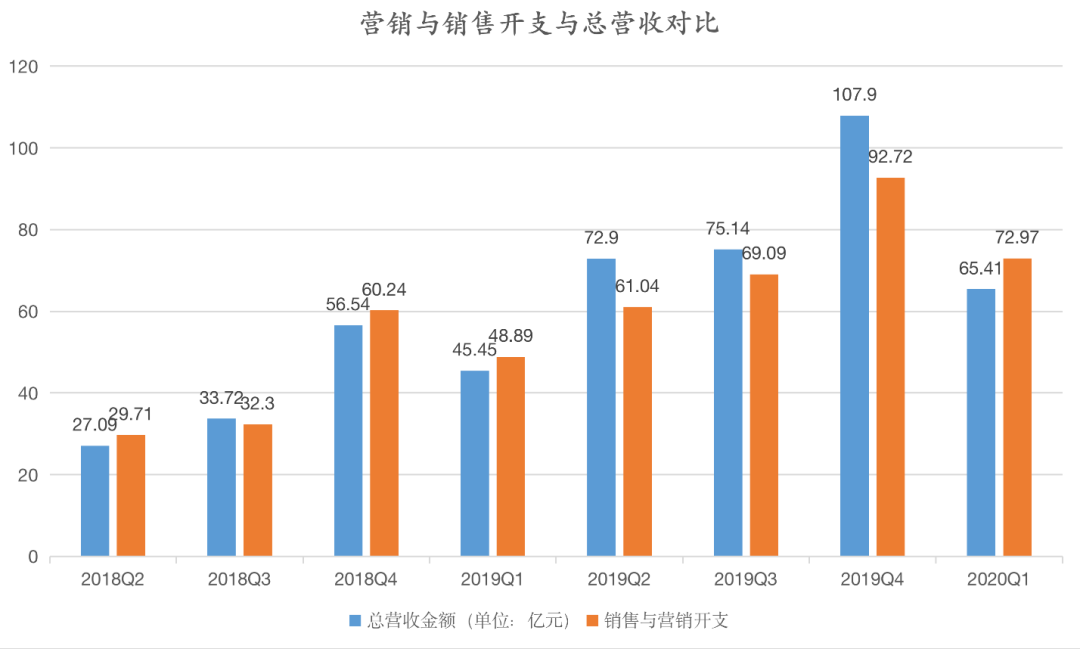

如果不是和拼多多赶在了同一天发布财报,阿里的股价或许还不会跌得这么厉害。 北京时间昨日(5 月 22 日)晚间,阿里巴巴与拼多多前后脚发布了上季度财报。许久未对外公布 GMV 的阿里,这次罕见地在财报中重点强调了自己的 GMV——年度GMV突破1万亿美元,实现了自己5年前许下的承诺。“这是历史性的里程碑”,张勇在财报中说。 但这一消息却未给市场带来太大信心。同期发布财报的拼多多,虽然仍然在亏损,且创下了 2018 年 Q3 以来的亏损新高,但年活跃买家数同比增加 42%,单季净增 4290 万,稳步迈过 6 亿大关,达到 6.28 亿。与阿里在国内市场的 7.26 亿相比,相差不到 1 亿。 市场情绪反导到股价上。截至昨日美股收盘,拼多多股价暴涨 14.5%,市值净增百亿美金,总市值突破 800 亿美元。阿里则跌 5.87%,市值蒸发超 300 亿美元。 与拼多多强劲的用户增长势头相对应,在电商相对淡季的 Q1 季度,拼多多的营销及销售开支还是达到了 72.97 亿元,比其季度营收 65.41 亿元还要高出近 8 亿元。这导致拼多多在当季净亏损达到 41.19 亿元,远超市场预期。 从拼多多现在手上仍握有的超过 400 亿元现金及现金等价物和短期投资来看,弹药仍然充足。在财报发布后的电话会议上,拼多多创始人黄峥称,未来仍会像 2019 年一样持续投资,在其他板块全面开始投资。 “增加费率并不是我们管理层 KPI 的指标”,黄峥说。换言之,拼多多目前仍不会考虑盈利,亏损还会继续。 唯一的问题是,在拼多多的年度活跃买家数已经逼近阿里的情况下,它如何还能保持高额的增长?

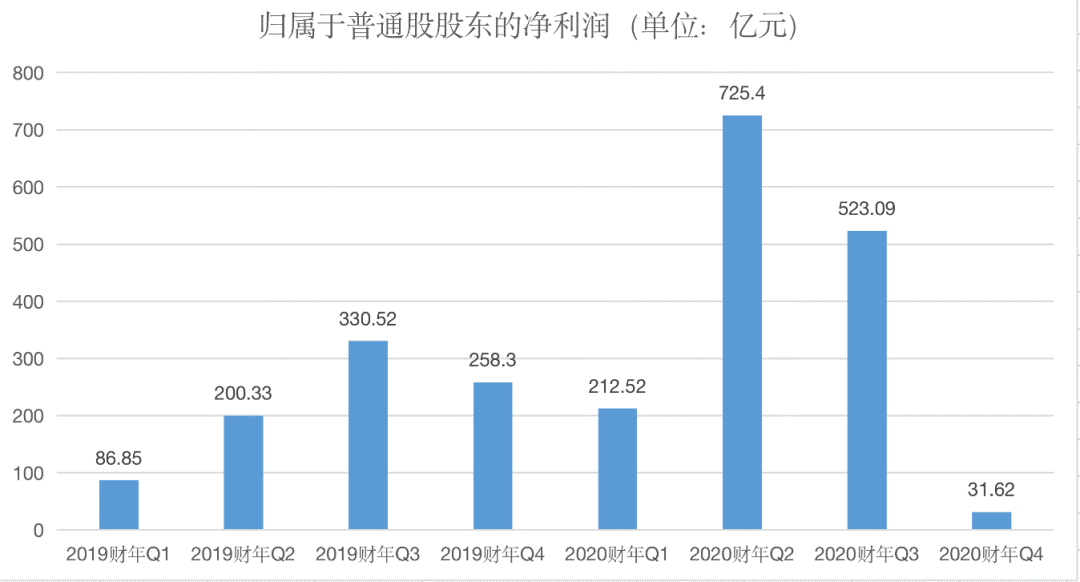

在 2020 财年 Q4 季度,阿里总营收为 1143 亿元,同比增长 22%,高于此前市场预期。但其归属于普通股股东的净利润却出现断崖式下滑,仅为 31.62 亿元,同比下滑超过 80%,为过去两年的最低值。

阿里在财报中解释,净利润下滑是由于其投资的上市公司股权证券本季度交易价格下跌而导致的投资净损失,而 2019 年同期同类投资产生了收益。以排除掉投资损失及收益的非公认会计准则计算,则净利润为 222.87 亿元,同比增长 11%。 盲目将成立了 19 年、市值超过 5000 亿美金的阿里巴巴,与成立仅 5 年、且仍在不断亏损的拼多多放在一起对比,显然是不恰当的。 不过,单从营收结构上来看,零售商业仍然是阿里收入的大头,收入占比超过 80%,为 938.65 元。其中,占据核心地位的就是淘宝及天猫所组成的电商板块,两者贡献了大约六成的收入。和拥有强大自营物流体系的京东相比,阿里受到疫情明显更为严重,其零售商业收入增速放缓至 19%,只有上季度的一半。 阿里的零售收入以广告及佣金收入为主。当季增速放缓,一部分由于佣金收入减少,抵消了客户管理收入的增长,两者合并增长仅为 1%。另一部分则由于疫情影响,导致搜索变现的付费点击量和单次点击平均单价下降。 财报中颇为亮点的是云计算业务,当季收入 122 亿元,同比增加 58%,已经连续两季突破百亿。市场对阿里云颇为看好,摩根士丹利已将阿里云估值上调至 770 亿美元。 阿里巴巴在财报中自豪地表示,以 Gartner 在今年 4 月发布的数据,阿里云已成为亚太地区最大的云计算服务商。不过,该业务收入仅占总营收的 11%,不足以抵消疫情对阿里带来的负面影响。 由优酷为代表的大文娱板块更是扶不起来的“阿斗”,当季收入同比增速仅为 5%,为 59.44 亿元。在和爱奇艺、腾讯视频的同台竞技中,优酷同样不占优势。根据 QuestMobile 去年发布的《2019 付费市场半年报告》,优酷在付费用户活跃率及付费用户 14 日留存率方面,均落后于爱奇艺、腾讯视频。

多年后,阿里巴巴终于又将 GMV 总额列为财报重点。2020 财年阿里巴巴数字经济体的 GMV 达到 7.053 万亿元,突破 1 万亿美元,实现了自己 5 年前立下的目标。 阿里重提 GMV 总额的大背景,显然是受到拼多多愈发凶猛的增长影响。如果以天猫的 GMV 增速来看,当季同比增速仅为 10%。对比来看,拼多多当季的 GMV 则再次突破万亿,同比增速保持在 100%以上。 阿里巴巴在财报中称,疫情期间,用户对日用品需求量激增,但这部分增长又被其他品类的负增长所抵消,比如服装配饰、家居装饰及汽车配件等。而一直以来,服装品类一直都是阿里电商业务的大头。“如果没有疫情影响,我想我们 3 月份这个季度的表现还会更好。”张勇在财报电话会议中说。 从用户增量上看,阿里巴巴当季国内年度活跃用户 7.26 亿,季度新增 1500 万,移动月活跃用户达 8.46 亿,季度新增 2200 万。对于已成立 19 年之久的阿里巴巴,仍然保持千万级别的增长实属不易。 但“后浪”凶猛,京东当季新增年度活跃用户超过 2500 万,创下其淡季用户增长新高,拼多多的单季净增 4290 万,都比阿里强势。 “阿里的基数摆在那里”,中国人民大学商学院教授孟庆斌认为,阿里巴巴在国内用户的增长几乎已到极限,不能简单和正处于高速成长期的拼多多比较。他认为,阿里未来的用户增长点或许来自于海外,“印度、东南亚等欠发达地区及欧洲地区”。 事实上,在拼多多出现之前,阿里巴巴已经将目光投向海外。4 年前,它就以 10 亿美金收购了东南亚最大电商平台 Lazada,去年还接手了网易的跨境电商平台考拉。 但自打拼多多从下沉市场崛起之后,阿里不得不重新抽身回到国内。去年,它重启了原本已成集团边缘的聚划算业务,将其和原本属于淘宝事业群的天天特卖和淘抢购合并,一头扎进了补贴大战。 今年 3 月,淘宝特价版正式上线,主打 C2M 定制。它还推出了淘小铺,一个类似于社交电商的购物 App——每一项,都直指拼多多。 昨晚财报电话会议上,分析师提的第一个问题,就是关于阿里未来一年的下沉市场战略。张勇称,他们在下沉市场上是综合、立体的策略,在低端市场仍有进一步用户增长的潜力。过去一年,阿里的国内新增用户中有超过 70%来自下沉市场,阿里现有的 7.8 亿年度活跃用户覆盖了 45%来自下沉市场的人群。

经过多年的发展,电商平台们早就心照不宣地把补贴玩成了一门生意,每到节日大促,定金膨胀、零点秒杀、红包津贴,手段越来越多,规则越来越复杂,只有消费者,越来越难享受到真正的优惠。 只有半路杀出的拼多多,完全不按套路出牌,这家公司信奉着朴实的商业逻辑,高补贴,才能换来高用户。它在 2019 年 6 月喊出了“百亿补贴”,重新将电商平台们拉入补贴混战。 过去 3 个季度,拼多多在补贴及推广上至少投入了 200 亿元。开启百亿补贴后的第二个季度,拼多多 GMV 就突破了万亿。甚至在深受疫情影响的 Q1 季度,当季度,拼多多过去 12 个月的 GMV 保持了同比 108%的增速,达到 11572 亿元,单季增加近一倍。 疫情期间 GMV 的大增引起分析师们的频频询问,CICC 分析师及摩根士丹利分析师都问到了该季度 GMV 的增加。黄峥称,GMV 增长体现出了消费者对于拼多多平台及策略的认可。他解释说,从 2 月到 3 月,消费者的消费热情有所复苏,消费欲望并没有因为疫情受到很大的影响。 “我们在平台上做出了大量的促销活动”,黄峥称,3 月以来,消费者每天在拼多多上会下单 5000 万个。“基于目前用户的购买频次、购买的开支,大幅度增加了我们的 GMV。” 没有别的原因,真金白银的补贴,才会换来拼多多的漂亮数据。在 2020 年 Q1 季度,拼多多支出达到 72.97 亿元,比其当季营收还要高出近 8 亿元。

现在,拼多多的年度活跃买家数已经达到了 6.28 亿,距离阿里巴巴的 7.26 亿相差不到 1 亿。市场上已经有媒体大胆猜测,拼多多的年度活跃买家数超过阿里,已经不是奢望。

从黄峥在财报电话会议上的表态来看,拼多多在未来一段时间内仍不会考虑盈利。补贴仍将继续,亏损也一如既往。 “拼多多本身已经很明确自己要怎么做,就是不断通过补贴及开放平台的优势,扩张品类,提高客单价及用户粘性和复购率,保持用户规模的稳步增长。”中国电子商务协会高级专家庄帅分析说。 但问题是,用户数量不可能永远增加,拼多多已经逼近阿里的用户规模,未来的增长点在哪里?“这很可能是拼多多在用户数增长上最好的财报”,庄帅认为,拼多多未来的用户增长可能放缓。 至少从目前来看,拼多多仍处在变化之中。今年 2 月起,它加大了对平台农产品的投入。招商证券近期发布的调研报告显示,农产品在拼多多平台总销售额比例已达到 15%,包括白牌的 C2M 定制,都将为拼多多长期增长提供强劲动力。 |

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.