|

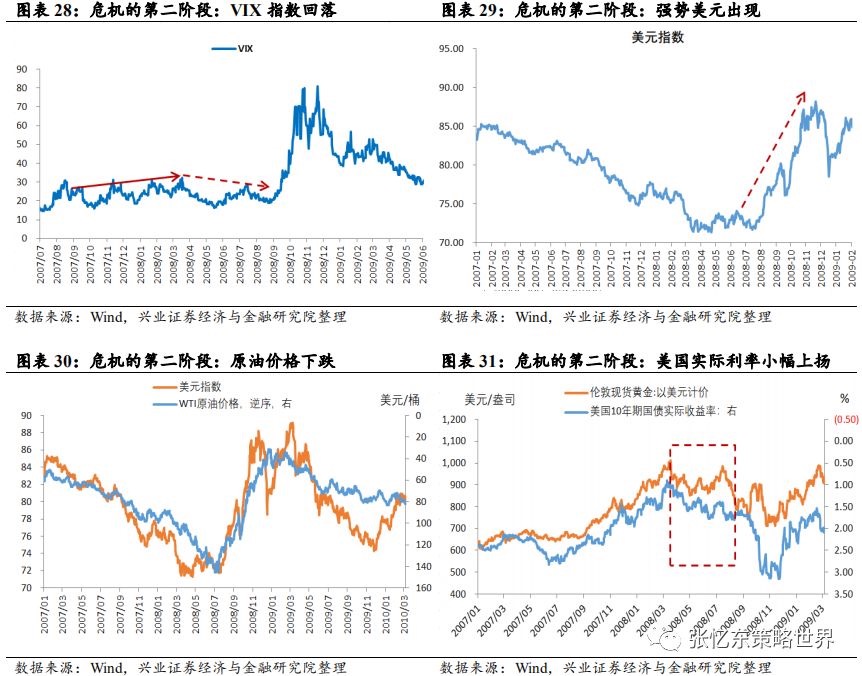

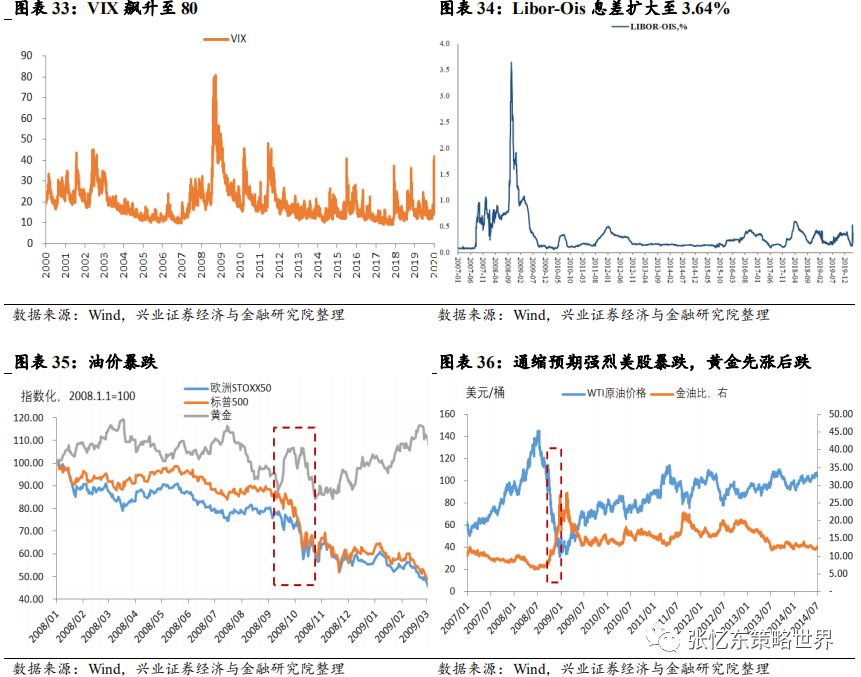

文|凤凰网财经主笔易典 黑云压城城欲摧,山雨欲来风满楼。 2020年的魔幻开局,前有全球疫情蔓延,后有美股熔断跌出熊市,“人财两空”不再是一句戏言。 3月9日(周一),美股开盘后暴跌,出现20年来首次熔断,多位分析师称出现罕见熔断。一周之后,美股熔断从罕见变成常态。从第一次熔断到第二次,美股走了23年;从第二次(3月9日)到第三次(3月12日),美股走了3个交易日;从第三次到第四次(3月17日),美股依然只花了3个交易日。 六个交易日内,连续三次熔断,较过去52周最高点,美股累计跌幅已超过20%,跌入技术性熊市。 疫情全球蔓延,叠加剧烈波动,美联储试图“乱世用重典”,祭出“降息+QE”一剂猛药。3月16日早些时候,美联储宣布大幅降息100基点,推出7000亿美元量化宽松措施,震惊世界。这是美联储史上力度最大的刺激行动,2008年金融危机时期,美联储一揽子刺激措施都是在数月内推行,而本次计划在一天内完成。 可惜“是药三分毒”,美联储下了“猛药”完全超出投资者预期,不仅没有增强信心,反而加剧了市场恐慌,市场担忧美国经济或陷入衰退。 美联储周末“加班”制定的方案,赶在周一亚洲市场开盘前宣布,没有避开全球市场交易时段,造成亚洲股市和欧洲股市接连出现暴跌,3月16日晚间时段,美股大幅低开,道指跌9.78%,纳指跌6.12%,标普500指数跌7.47%,触发本月第三次熔断。 美股熔断的导火索是什么?天天说的金融危机真的来了吗?这一轮熊市会持续多长时间?未来还会有更多“黑天鹅”吗?带着这些疑问,凤凰网财经第一时间连线了兴业证券经济与金融研究院副院长、全球首席策略分析师张忆东,他引述了最近发布的多份报告《乍暖还寒,海外危机露峥嵘》、《复盘08年,危机中的黄金》等,详细解答了上述问题。 01 “这一次,不是钱能解决的问题” 张忆东表示,新冠疫情的全球蔓延是直接引发全球股市暴跌的导火索,引发了投资者对于基本面甚至是经济衰退的担忧。 “所以我们一直在提醒海外风险,因为海外一些国家无论在疫情管控,还是刺激经济上都没有章法。而这个高传染性的疾病,更是让本来就比较低迷的经济雪上加霜。” “这一次和以往相比,不是钱能解决的问题。”他分析称,以往每次经济低迷,解决方法都是各国央行“开闸放水”,而这次引发经济低迷的是疫情。只有解决了疫情,才能提振信心,改善经济预期。“不能靠(央行)放水来解决,放水只能治标,不能治本。” 在美联储3月16日紧急推出刺激计划后,全球多个央行跟随开启“放水模式”。 中国香港金管局将基准利率从1.5%下调至0.86%。中国澳门金管局也将基本利率下调64个基点至0.86%。新西兰联储降息75个基点并考虑大规模购债。日本央行召开紧急政策会议,宣布将采取额外宽松措施,加强资产购买。澳大利亚联储宣布将采取进一步政策措施,准备在二级市场上购买澳大利亚政府债券。 “资本市场现在已经进入危机模式”,他提到目前股市、高收益债、黄金都在跌,只有美国国债较为坚挺。3月16日,现货黄金跌破1500美元大关,为去年12月26日以来首次。 02 “海外危机处于2008年第二阶段” 最早预警2008年全球金融危机将重演的是一位世界上最有权势的女性---欧央行行长拉加德。 作为全球最有影响力的女性之一,担任了近十年全球货币基金组织(IMF)的“掌门人”,拉加德颇具全局视野。3月11日,在美股第二次熔断的两日之后,拉加德发出警示:“如果各国政府不协调应对冠状病毒的传播,欧盟可能面临类似于2008年全球金融危机的金融危机”。 张忆东在《复盘08年,危机中的黄金》的全球策略报告中写到,“海外危机目前类似2008年的第2阶段后期或者第3阶段初。但是,需警惕此次海外危机向第3阶段‘火海’的演绎。” 2008年的金融危机后期发生了什么? 2008年3月,美国第五大投行贝尔斯登申请破产,关键时刻得到摩根大通的救助,美联储提供了紧急支持。美联储的干预行为使得市场获得了一段时间的平静。3月至8月期间,VIX恐慌指数回落,许多金融人士称,“美国次贷危机已经进入到最后阶段”、“我们相信大多数损失都已经出现”。 图注:2008年经济危机的第二阶段 然而进入2008年8月至10月,金融危机全面爆发。 2008年9月,财政部及美联储向房利美和房地美各自注资1000亿美元,将两家抵押贷款巨头收为国有。对两房的救助引发了市场对金融体系其他部分的挤兑。一周后,雷曼兄弟、美林、美国国际集团AIG、华盛顿互助银行和美联银行几乎在同一时间倒闭或濒临倒闭。恐慌情绪在蔓延,并传染至实体经济领域。 图注:2008年经济危机第三阶段 次贷危机爆发后,传导为金融危机,市场陷入恐慌。在对全球经济增长的忧虑下,商品价格开始暴跌,原油价格从114美元/桶跌至63美元/桶,跌幅45%。全球股市大崩盘,S&P500自9月下旬至10月底跌幅30%。极度恐慌下,VIX飙升至80。 黄金也未能幸免,黄金在期初发挥避险属性,金价进一步走高至905美元/盎司。但当市场踩踏时,股市的剧烈波动引发了投资者抛售黄金,黄金在极短的时间内跌至713美元/盎司,跌幅21%。 油价腰斩、全球股市崩盘、黄金抛售、恐慌情绪蔓延,12年后,今天发生的一切犹如2008年的重演。 情况还能更遭吗?情况危急,该如何“救火”? 2008年10月至2009年5月,是金融危机的“救火期”。美国政府大量购买不良资产,综合运用强有力的货币政策和财政刺激政策,在2009年3月初启动量化宽松,来对抗通缩和经济衰退的压力。 张忆东提示,当前我们依然需要警惕“救火后遗症”。 首先,在美国政府加大对疫情的防控力度后,会有更多感染者接受检测,美国疫情数据有飙升风险。 其次,美国10年国债收益率是全球资产定价的重要坐标。美联储大放水后,10年期美国国债收益率已经跌至1%以下,未来或转为零利率甚至负利率。截止记者发稿时,10年期美国国债收益率单日跌幅已超25%,收益率跌至0.709。 图注:美国十年期国债收益率曲线日内走势 再次,还要提防资金从新兴市场回撤到美国债券市场。历史证明,危机模式下,若欧、日情况更糟,全球资金依然会把美债作为主要的避风港。 03 小心!前面还有三大“地雷” 金融市场剧烈波动,过刀山、下火海,然而多米诺骨牌效应告诉我们:事情还远没有结束。前方还有“地雷”等着。 张忆东引述《海外危机露峥嵘》全球策略报告中的观点,提到未来至少要小心三大“地雷”。 第一个“地雷”来自欧洲,“有钱搞不定的事,对于老欧洲才是大事”。 截至欧洲当地时间3月16日中午,综合欧洲各国政府及媒体数据统计,欧洲新冠肺炎累计确诊病例达到57,456例,其中死亡2,303例。在所有欧洲国家中,情况最严重的依然是意大利(累计确诊24938例)、西班牙(9,191 例)、德国(6,672例)、法国(5,423例)。 欧洲已成疫情的“震中”,WHO总干事谭德塞曾提醒欧洲:“我们为它(病毒)令人震惊的传播速度和严重性,以及各国令人震惊的不作为深感担忧。” 面对快速蔓延的疫情,欧洲采取了严格的防控措施,多国实行边境控制,意大利、西班牙先后宣布“封国”。随着交通管控,欧盟成员国之间、对外贸易都急剧减少。 然而与中国和美国拥有强大的内需市场不同,欧元区极度依赖出口。2018年,欧元区商品和服务出口占GDP的比重为45.9%,远远高于中国(19.5%)、日本(18.4%)和美国(12.2%)。欧洲的“出口依赖型”经济结构决定了,疫情对欧洲经济会带来重击。 第二个“地雷”来自美国,包括两个最危险的领域:页岩油产业和航空产业。 张忆东提到美国的总体债务风险不容乐观,当前的杠杆率远超过2008年,低评级的债务规模占比大,未来两年将有大量高收益债到期。其中有两个行业非常危险。 最先受到冲击的是页岩油行业。3月6日,OPEC+扩大减产谈判失败后,两大巨头沙特与俄罗斯打响原油“价格战”。随后,油价出现了史上罕见的单日暴跌,英国布伦特和美国西德克萨斯原油期货价格一度跌至接近30美元一桶。 油价暴跌,短期内会影响页岩油企业现金流,进而可能影响到其还债能力。而油气相关的债务规模在美国的高收益债中的比重当前为10.6%;当前美国信用债存量行业分布中,能源业规模为8570亿美元,排名仅次于银行业。 随着各国旅行限制陆续出台,航空行业面对了剧烈冲击。截至3月2日,国际航空运输协会(IATA)针对海外疫情升级而发布对全球航空运输业的影响预测,2020年全球航空客运业务的收入损失不少于630亿美元,最高可达1130亿美元,并且不排除未来损失会更大的可能。伴随着航空公司营收下降,波音等航空制造公司以及航空租赁公司的现金流收入也将面临风险。 第三个“地雷”来自回购股份(Buyback)。 过去几年在美国的降息周期下,上市公司趁着利率走低大额进行举债回购。公司回购股份(Buyback)成为美股牛市后期的重要推动力,推动美股EPS增长,给市值“注水”。 然而“注水”的增长注定比不上“真材实料”的增长。2018年Q4标普500成分股公司回购金额高达2170亿美元,2019Q1为2012亿美元。大量的回购从侧面表明,美股股价由回购驱动而非内生增长盈利驱动。没有真实业绩支撑的股价能涨多久?值得怀疑。 这一次,全球面临的危机或许比2008年更难。不仅仅是股市动荡,当金融市场“过山车”叠加上高传染性、极具杀伤力的新冠病毒,要钱又要命。 美股已经较最高点跌超20%进入熊市,还会跌到40%?甚至50%? 对此张忆东依然保持乐观:“这是小概率事件。核心原因是中国在防控疫情上已经积累了丰富的经验,新冠病毒不再是一个未知的病毒,中国已经取得了初步的胜利。” 这种胜利的成果能否传导到其他海外国家,一切还需要时间来证明。 |

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.