|

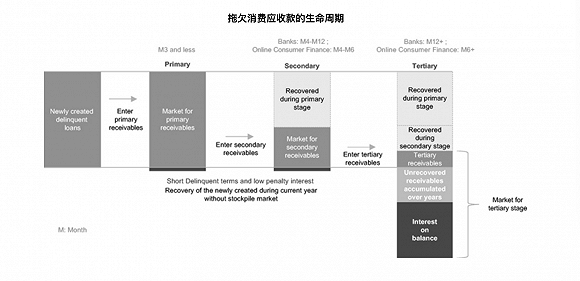

在催收行业饱受争议之时,为何中国最大的信用卡催收公司快速奔向美国资本市场? 记者 |苗艺伟 在国内催收行业饱受争议之时,有一家行业龙头却已悄然递交了赴美上市的招股书。 近日,成立不到六年、位于湖南省长沙市的永雄资产管理集团正式向美国证监会提交招股书,计划募资不超过2亿美元。 这家向来低调的催收公司从为商业银行提供信用卡拖欠款追回业务起家,并逐渐将业务范围覆盖在线消费金融公司以及其他提供消费信贷服务的机构,目前,已经成为中国最大的信用卡催收公司。 而在永雄集团的招股书中,也披露了不少催收行业此前不为人所知的秘密。 乘消费金融“东风”起飞 招股书显示,永雄集团创始之初的主要客户是中国前十大商业银行中的七家,为银行提供信用卡拖欠款追回服务,最近两年以来,乘着在线消费金融快速发展的东风,2019年上半年,永雄集团近三成的业务来自线上消费金融行业。 作为一家全国性的催收公司,2019年,永雄集团已在全国29个主要城市拥有着34个运营中心,拥有全职催收员工超过1万名,其中1000人为资深催收专家,每位收款专家的平均收款额能达到2.7万元。 随着消费金融爆发式增长,2018年至2019年上半年,永雄集团的年收入、净利润均呈现实现了两位数的高速增长。 招股书显示,2018年和2019年上半年,湖南永雄分别实现营收7.58亿元人民币(约1.10亿美元)和5.15亿元(约0.75亿美元),分别同比增长27.3%和75.8%;净利润分别为1.24亿元人民币和0.32亿元,分别同比增长27.0%、同比减少37.9%。经GAAP调整后,2019年上半年净利润为为0.59亿元人民币(约857万美元),同比增长24.0%。 招股书还显示,截至2019年9月30日,湖南永雄在催的逾期贷款总额为446亿元人民币。2017年、2018年和2019年上半年,湖南永雄催回的应收欠款总金额分别为14.36亿元、20.54亿元和15.56亿元。截至2019年8月31日的两个月,湖南永雄的毛利为人民币0.74亿元,债务追收收入为人民币2.17亿元,占截至2019年6月30日为止的三个月的收入的91.1%。 2019年上年间20个办事处遭关闭 招股书显示,永雄集团实际控制人、董事长谭曼是一位从事催收行业超过15年经验的资深人士,谭曼致力于催收行业立法、行业标准的开发,以及对拖欠的消费者应收款追回方面的教育等。永雄也在招股书中自诩:“我们培养并保留了一组专家谈判人员,他们了解收债之间的微妙平衡。” 但实际上,这种平衡在今年以来屡次被打破,永雄显然已经迈过了合法催收的“红线”。 对于2019上半年利润同比下滑37.9%,永雄集团解释称:“截至2019年6月30日止六个月,湖南永雄的经营业绩和利润受到了大约20个新成立的地区办事处的关闭、2019年第二季度的一次性全面合规审查的影响,业绩和利润率遭到了不小的打击;但截至2019年8月31日止两个月,大多数运营指标已恢复至正常水平。” 在风险因素部分,湖南永雄表示,其经营的业务较为敏感,公众普遍对催收行业或对其的投诉可能导致监管风险增加,这可能对其业务、财务状况及经营业绩造成重大不利影响。湖南永雄称,自成立以来发生过三起事件,导致部分客户因部分债务人的投诉而暂停了湖南永雄在某些地区的催收服务。湖南永雄已对每项指控进行了内部调查并恢复了与客户的关系,截至本招股书发布之日,其已恢复或有望尽快恢复特定地区催收服务。 催收行业佣金的秘密 在应收账款回收行业中,催收佣金率基于应收账款逾期的时间长度而变化, 但信用卡为代表的传统金融行业和新兴的在线消费金融的催收却又稍有不同。 对于信用卡为代表的传统金融行业,首期应收款(primary)是逾期1~3个月的应收款,二期应收款(secondary)在到期日后4~12个月内,三期应收款(tertiary)在到期日后12个月以上或已清账的应收款。对于新兴的在线消费金融行业,首期应收款是在逾期1~3个月之内,次要应收款是在逾期4~6个月之内,三期应收款是在逾期6个月以上或已清账。 拖欠消费应收款的生命周期 对于永雄来说,公司最重要的催收对象主要是“三期应收款”,即信用卡行业的12个月之后的欠款和在线消费金融行业逾期6个月以上的欠款。 从行业来说,三期应收款在不良应收款市场上所占的比例最大、复合增长率高达92.4%,此外,三期应收账款市场还有较高的佣金率,较高的进入壁垒和业务扩展的潜力。例如,永雄在三期应收款上的返佣可以达到应收账款的35%以上,如果放款人已经冲销坏账,那么催回来的欠款都为客户带来额外的收入。 图 不同类型的逾期消费应收款的收款率和佣金率 催收行业往往靠客户的佣金而生,但这种单一的营收方式在近年也遇到了佣金率下降的烦恼。 随着越来越多催收公司进入行业,带来佣金普遍降低。数据显示,湖南永雄的催收服务佣金率呈现逐年下滑趋势。2017年、2018年和2019年上半年,湖南永雄的实际佣金费率分别为44.3%、39.8%和35.3%。 面对激烈的竞争,永雄集团表示,从长远来看,希望将业务扩展到金融不良资产投资组合管理行业,为信贷发起人为拖欠的消费者应收款的所有阶段提供完整的外包解决方案。 人工智能让催收更合规? 为了避免一系列的法律问题,永雄集团已经用上了大数据、人工智能一系列的新技术。 永雄集团表示,目前仅通过远程方式(例如电话和短信)或远程收款提供收款服务,以避免与债务人潜在的身体对抗,控制与合规性有关的风险,简化和规范收款流程。 此外,永雄集团还使用了AI 监督催收人员的通话记录,利用技术和IT系统在收集过程中更好地监视收集专家的行为,例如,其运营门户网站记录了与债务人的所有电话交谈,智能语音识别系统会将这些记录翻译成文本,进行内部审核;此外,永雄还有一套统计模型和专有算法,基于AI的债务人概况分析功能可生成分析配置文件,以评估债务人的付款能力,付款意愿和可行的付款计划,以向收款专家推荐谈判策略。 招股书最后也透露,公司正在开发一种程序,该应用程序可以连续收集和处理可公开获取的信息以输入到债务人概况数据库中,例如收集与针对债务人的诉讼有关的信息,利用大数据平台提高员工的生产率,应收账款组合的定价效率和整体财务绩效。 |

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.