|

新三板迎全面改革 可直接转板上市 运营6年多最重大的改革:优化发行融资、设立精选层、直接转板上市、提高违法成本、健全退出机制

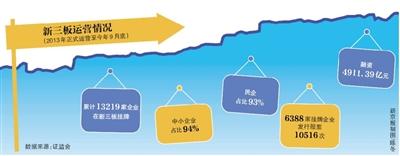

优化发行融资、设立精选层、直接转板上市……新三板改革全面激活。10月25日,证监会宣布,启动全面深化新三板改革。 市场对新三板改革期待已久,本次改革力度超出预期。 据证监会新闻发言人常德鹏表示,证监会将重点推进五项改革措施。一是优化发行融资制度,按照挂牌公司不同发展阶段需求,构建多元化发行机制,改进现有定向发行制度,允许符合条件的创新层企业向不特定合格投资者公开发行股票;持续推进简政放权,充分发挥新三板自律审查职能,提高融资效率、降低企业成本,支持不同类型挂牌企业融资发展。 二是完善市场分层,设立精选层,配套形成交易、投资者适当性、信息披露、监督管理等差异化制度体系,引入公募基金等长期资金,增强新三板服务功能。 三是建立挂牌公司转板上市机制,在精选层挂牌一定期限,且符合交易所上市条件和相关规定的企业,可以直接转板上市,充分发挥新三板市场承上启下的作用,实现多层次资本市场互联互通。 四是加强监督管理,实施分类监管,研究提高违法成本,切实提升挂牌公司质量。 五是健全市场退出机制,完善摘牌制度,推动市场出清,促进形成良性的市场进退生态,切实保护投资者合法权益。 此次改革被认为是新三板运营6年多以来最为重大、深入的一次改革。 东北证券研究总监付立春对新京报记者表示,此次全面深化改革,是基于新三板成立、扩容、设立创新层之后的又一重要举措,新三板正式从量的扩充步入质的升级。从本次整体改革举措来看,内容比较全面系统,不仅涵盖发行、融资、交易、监管、退市等全周期流程,还有针对精选层和转板的重大创新。总体上超出市场预期,预计政策效果会更加集中体现。 安信证券新三板首席分析师诸海滨表示,此次改革不单单是新三板的改革,更是金融全局性改革。相较于之前提出的部分存量、增量改革,如信息披露、交易制度、指数推出等,此次改革明确推进新三板深化改革,并配套推出转板上市机制、投资者适当性管理、精细化分层以及推出小型IPO(允许创新层公司非定向公开发行)等实质性举措,对于新三板改革而言意义巨大,有望带来新三板市场整个生态的变化。 看点1 设立精选层实现“优中选优” 在五大改革措施中,设立精选层引发较大关注。 新三板此前已有分层制度,自2016年6月27日起,全国股转公司正式对挂牌公司实施分层管理,按盈利能力、成长性或做市市值等相关标准将挂牌企业划分为创新层和基础层,对不同层次的挂牌公司采取差异化的制度安排;2017年12月,新三板进行分层制度改革,调整了分层标准,并在交易制度上进行改革。按照10月25日的数据,创新层挂牌企业677家,基础层挂牌企业8507家。 本次改革将在新三板设立精选层,代表了分层制度的进一步精细化,改革后新三板将形成“精选层、创新层、基础层”的市场结构。事实上,这也是市场一直期待的改革方向,在2017年分层制度改革之前,市场就曾呼吁在创新层之上再设置一层,实现“优中选优”。 诸海滨认为,新三板市场以分层为抓手,正沿着基础、创新、精选的路径稳步推进,精细化分层的推出也是为后续转板优质公司筛选提供重要依据。并且,与精选层配套的制度体系更加值得关注,例如投资者适当性管理。目前新三板市场投资者的适当性门槛为500万元金融资产,极高的门槛将绝大多数投资者拒之门外,近万家挂牌公司仅对应几十万户个人投资者,导致公司股东户数少、换手率低。据诸海滨估测,若投资者适当性门槛以300万为界,或将新增65万户投资者;若以100万元为界,或将新增266万户投资者。适当降低投资者门槛、提升股权分散度有助于发挥新三板的二级市场交易及定价属性。 另一方面,在精选层分层后配套实施投资者准入门槛的调整,也将为投资者提供更多分层衡量标准,更有利于投资者选取适合自身风险偏好的标的。 看点2 直接转板上市 不同板块衔接更紧密 建立挂牌公司转板上市制度,在精选层挂牌一定期限且符合条件的企业可以直接转板上市。这意味着,多层次资本市场的衔接更为紧密,新三板挂牌企业上市发行障碍大大减少。 事实上,转板上市提出已久,2013年《国务院关于全国中小企业股份转让系统有关问题的决定》规定,在全国股份转让系统挂牌的公司,达到股票上市条件的,可以直接向证券交易所申请上市交易。实际中也有一些转板企业,据wind数据截至目前已有103家企业从三板转板至沪深两市,还有企业转至科创板。不过实际中并没有直接转板上市的案例,此前新三板挂牌企业上市大多是向证监会提交IPO申请、经历完整的IPO审核流程后在交易所上市,与非挂牌企业无异。 新时代证券首席经济学家潘向东对新京报记者表示,建立转板上市机制,对于畅通多层次资本市场有机联系,发挥承上启下的作用有重要意义。新三板扩容以来,挂牌公司数量一度超过11000家,公司数量远远超过了沪深上市公司的总和。但是,目前新三板流动性较差,没有形成畅通的转板制度,多层次资本市场各个板块之间处于割裂状态,市场间缺乏顺畅的互动模式,无法真正高效发挥金融服务实体经济的功能作用。因此,内部转板流动是新三板制度进一步完善优化的关键,以实现主板、中小板、创业板、科创板、新三板、区域股权交易中心全国性与区域性相结合多层次资本市场体系。 在转板机制的具体设计上和未来推进上,潘向东认为,需要借鉴海外资本市场经验,灵活设置转板标准,控制转板节奏。在信息披露方面,拟转板上市公司相比其他场外交易市场的挂牌公司在信息披露的质量和范围方面应该提出更高的标准和要求;降低从新三板向主板市场转板企业的利润要求,提高非财务指标,例如研发投入的标准等。 ■ 观察 科创板倒逼新三板改革 多层次资本市场日趋完善 新三板自2013年1月16日开始正式运营,是继上交所、深交所之后的第三家全国性证券交易场所。与交易所实行差异化定位相比,新三板主要为创新型、创业型、成长型中小微企业发展服务。然而,在发展过程中新三板出现优质企业退出、流动性缺失、融资功能弱化等种种问题。 截至今年9月底,累计13219家企业在新三板挂牌;6388家挂牌企业发行股票10516次,融资4911.39亿元。今年以来截至10月25日,新三板市场成交金额仅635.17亿元,平均每个交易日成交额不足4亿元。另外,挂牌公司数量减少,2016年新三板挂牌公司数量突破1万家,2017年达到峰值11630家,但2018年开始减少,较2017年减少939家至10691家;2019年已经降至不足万家,截至10月25日为9184家。 常德鹏表示,新三板市场作为新兴市场,一直处于探索完善中,经过早期爆发式增长,市场参与者逐步趋于理性,一些不适应资本市场要求的挂牌公司自然出清;同时,随着优质挂牌公司不断成长壮大,新三板现行市场分层、融资、交易、投资者适当性等制度安排难以满足其发展需求,多层次资本市场体系互联互通的有机联系仍不完善,迫切需要综合施策,深化改革,提升市场功能,激发市场活力,补齐服务中小企业的市场“短板”。这也是本次全面深化改革推出的背景。 事实上,新三板改革早已现端倪。今年以来全国股转公司推出一系列措施,包括修订做市业务管理规定、允许做市股转库存股回转售,以及推出引领指数、“新三板投融通”等。一系列局部调整之后,再加上科创板的倒逼,市场对新三板全面系统性改革产生更大期待。 今年,设立科创板并试点注册制顺利落地,创业板改革也在加速推进中。10月20日,证监会副主席李超在第六届世界互联网大会上明确表示,下一步的重点工作包括加快创业板改革,聚焦深圳中国特色社会主义先行示范区建设需求,推进创业板改革并试点注册制,完善发行上市、并购重组、再融资等基础制度,进一步增强对创新创业企业的制度包容性。 一系列改革措施正在悄然改变资本市场生态。付立春表示,科创板实行注册制也为中国新一轮资本市场的改革开了一个很好的头,未来科创板的成功经验将在其他板块进行推广,多层次资本市场的进一步完善是非常值得期待的。 本版采写/新京报记者 顾志娟 【编辑:房家梁】 |

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.