|

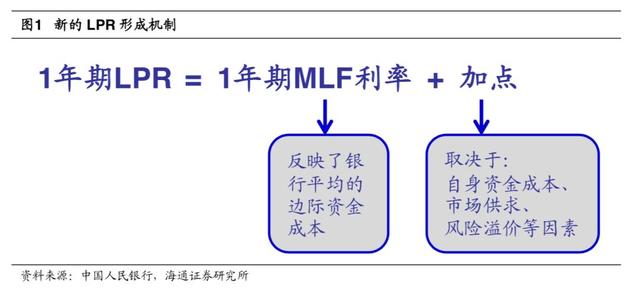

千呼万唤,央行终于降准。 这次降准颇有诚意,是四年来首次“双降”,不但下调金融机构存款准备金0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),同时额外对相关城商行下调存款准备金率1个百分点。根据央行测算,本次降准将释放长期资金约9000亿元。 听到降准的消息,很多人想到的是货币大放水。股民窃喜,认为股市要大涨;房主们松了一口气,挂牌一年多都还没卖出去的房子,似乎终于能脱手。 真是这样么? 01 什么是降准? 降准的全称是“降低法定存款准备金率”,要理解这个概念,我们要理解什么是“存款准备金”。 存款准备金,是商业银行存在中央银行(简称“央行”)的钱。各国央行都规定,商业银行不能把吸收的存款全贷出去,而是首先要按一定比例交给中央银行,剩下的钱才能贷出去。这个比例叫“法定存款准备金率”,简称“准备金率”。 商业银行交了准备金,以后如果遇到挤兑危机或者其他支付危机,就可以请求中央银行支援,帮助其渡过难关。 举个例子,小张在银行A存了1000元,假设存款准备金率是20%,这意味着银行A如果想拿小张钱去放贷,需要先上交200元存款准备金给中央银行,剩下的800元才是银行放贷的额度。但如果存款准备金率下调一半,变成10%,那么银行可放贷的额度就增加了100元,变成了900元。 可以看出,如果存款准备金率越高,意味着银行存在央行的资金越多,可用于放贷的资金就变少了。而降准,相当于增强了银行放贷的能力。 我们继续将小张存款的例子向后推演。小张把1000元存进银行A后,银行A把剩下的800元贷给了小王,小王又把800元存进了银行B,这时,银行B能贷多少钱呢?扣除掉160元(800*20%)的准备金后,还剩下640元可以放贷。银行B再将640元,贷给小李,如此循环往复下去。假设所有的银行都按照20%的存款准备金率放贷,最后,初始1000元的存款,最后可以让我们整个社会流通的钱达到5000元。这就是现代银行货币创造的原理。 这初始的1000元叫做基础货币,而5000元,就是我们经常在新闻听到的广义货币M2,M2和基础货币的比值是货币乘数。如果现在要降准,比如把准备金率从20%下调成10%,那么经过上文的循环存款,社会上流通的资金M2就变成了10000元,相比20%准备金下的5000元,流通资金直接翻倍。 我们可以发现,降准可以增大一种概率,即社会上流通货币增多的概率。为什么是概率?因为,降准后,如果银行不愿意放贷,或者没有人愿意借钱,那么即使降准,社会上流通的货币也不会明显增多。 比如1998年,当时的存款准备金率直接从13%降低到了8%,但是1999年的GDP 增速仍然创下了90年代以来的最低水平,核心原因正是来自银行不愿意放贷。 02 为什么要降准? 对于此次降准,央行给出的解释是,支持实体经济发展,降低社会融资实际成本,同时,促进银行加大对小微、民营企业的支持力度。 其实,更深层次因素是,国内经济下行压力加大,需要用工具对冲这份压力。数据来看,8月制造业PMI数据不及预期,这个指标可以敏锐及时地反应经济扩张还是收缩,目前该指标连续四个月运行在荣枯线之下,收缩态势进一步得到确认。 此外,9月4日的国常会也明确提出,当前外部环境更趋复杂严峻,国内经济下行压力加大,要用好逆周期调节政策工具。 而降准就是对冲经济下行的常用工具。 降准对经济的影响是这样一个过程:降准后,银行信贷潜力增强,可能会增加信贷投放,企业和个人拿到新贷款后,会增加投资和消费。 宏观对冲大佬桥水基金达里奥在《经济机器是怎样运行的》中谈到,在经济系统中,一个人的收入来自另一人的支出。如果信贷增加,将使一些人拿到贷款增加支出,进而提升另一些人的收入,增加收入的人,又会更多的去投资和消费,这样经济就能逐步滚动增长。 有这样一个形象的比喻,资金货币就像水,货币政策就像水库的闸门。“降准”这个货币政策,相当于把闸门开大了一点,让更多的水能流出来灌溉经济以及资本市场。 03 对股市总体利好 要理解降准对股市的影响,我们需要了解股票市场定价原理。一般来讲,股票价格受到3个因素的影响,分别是流动性、企业盈利、风险偏好,这三个因素合力共同决定股票价格。 所谓流动性,指的是市场上钱的数量。比如14-15年经济环境那么恶劣,依然能开启大牛市,正是来自央行持续降准降息,使得市场资金泛滥冲进股市炒作。 企业盈利,就是企业赚钱的能力。在其他条件不变的情况下,企业越来越赚钱,自然股价就变得更值钱。 风险偏好,反映的是市场情绪。这份情绪夹杂着很多因素,既包括对未来的信心,也包括对某类事物的偏好。比如,08年四万亿政策出台后,市场信心逐步回复,资金不断进场,持续推高A股;最近一两年,资金尤为钟爱业绩确定高的白马股,但15年却强烈追捧科技股。 基于上述框架,我们可以看出,此次降准,较大概率会在增加市场流动性以及提振市场信心起作用。企业盈利,则需要跟踪后续的信贷数据,如果信贷投资力度确实加大,那么会加速企业盈利的企稳。 所以,总体来看,降准利好股市。 但事情没有这么简单,需要更深入理解的是,金融市场的波动,是基于预期的。 近期股市提前上涨,其实已经提前消化了此次降准利好,所以,A股要想继续高歌猛进,需要看未来有没有更重磅的宽松政策出现,比如市场期盼的“降息”。 不过央行强调,此次降准并非大水漫灌,稳健货币政策取向没有改变。所以,超预期的货币宽松或难以出现,市场短期大概率会横盘蓄势,等待企业盈利的企稳。未来股市真正走强,需要看到企业盈利出现拐点。 此外,从A股历年降准后的表现来看,也是跌多涨少。如下图: 04 楼市未来会出现分化 对于楼市来讲,降准将主要影响房贷利率。降准之后,银行可贷资金增多,房贷利率有可能下调。 不过寄希望通过降准搞货币大放水拉涨房价,难度较大。 决定房价上涨的因素有很多,包括人口流入,货币超发,当地居民收入增速等。不过从过去10年的观察来看,房价和货币超发相关性最大。 过去中国房地产销售金额增速和广义货币M2增速的走势高度一致,这说明是货币的高增推动了地产销售的持续上升。2007年中国货币总量是40多万亿,目前是接近200万亿,货币翻了四五倍,房价差不多也涨了四五倍。 所以从中国房价走势来看,为什么过去10年中国房价涨了那么多?回头来看一个重要的原因就是货币超发。 但现在,货币超发已经一去不复返。 央行报告中反复提到,“广义货币M2和社会融资规模增速要与GDP名义增速相匹配”。这句话的意思是,货币的供应要和经济发展相匹配,要把钱花在GDP的增长上,不让更多的M2偷跑出来参与楼市投机。 从政策面来看,中央不断重申房住不炒,今年以来,部分城市土地市场出现回暖,土地溢价率较高,但23号文紧随而来,而银保监会也对部分房地产信托业务增速过快、增量过大的信托公司开展约谈警示。这都意味着,短期内楼市调控难见放松。 所以,无论是货币层面还是高层态度,房价很难出现系统性上涨。未来的楼市大概率呈现一种分化,只有那些人口持续净流入,人均收入增速较快地区的房子有买盘支撑。 05 对债市总体利好 债券市场的定价,和市场平均收益率有密切关系。由于债券是固定利率,如果市场平均收益率抬高,将削弱债券相对其他资产的性价比。这会引发部分持有债券的人抛售,去寻找收益率更高的资产,直到抛售后的价格跌到收益率能再次具有吸引力为止。 假如我们以100元买入了某只票面利率3%的债券,如果市场平均收益率抬高,比如抬高到5%,那么我们手持债券的性价比就会下降,这时需要价格下跌比如价格从100元跌到60元,来弥补自身被削弱的性价比。这时,60元介入债券的投资者,收益率会从原来的3%抬高到5%。 这次降准,总体起到的作用,和上述例子刚好相反,会降低市场收益率,推动债市上涨。 8月,央行刚刚改革完善了贷款市场报价利率(LPR)形成机制,要求各银行如果要新发放贷款,必须紧盯LPR定价。 这个LPR报价方式,由公开市场操作利率(主要指MLF利率)加点形成。这里格外要关注这个“加点”,本次降准,重点影响的就是加点。 加点的多少,主要取决于参与报价的各大银行的资金成本、风险溢价等因素。如果报价银行的自身成本低,风险小,那么报价时的“加点”就会低。在MLF不变的情况下,LPR数值就小,实体经济拿到贷款的资金成本就低。 这次进行的普遍降准,让银行拿到了低成本资金,引导银行在新的LPR机制下缩减点差,从而降低实体经济融资成本。 所以,LPR降低,将拉低整个市场的资产回报率,进而推动债券上涨。 不过,债市近期也很强势,对降准预期反应也比较充分。所以当消息兑现后,债券市场还能冲多高需要观察。 06 对商品影响较小 商品的波动主要由三大因素构成: 1)宏观,就是经济基本面未来的走势,代表了未来对商品的需求。 2)供需,指供给和需求在行业层面的变化,代表了现在影响商品价格因素。 3)基差,指期货价格-现货价格,代表的是预期与现实的偏离程度。 本次降准,侧面反映了宏观经济的下行压力较大,证明商品市场的未来的需求仍然不振,尤其是和宏观密切相关的黑色系品种的需求不振,比如螺纹钢铁矿石等。商品市场整体大概率走下跌趋势。 和股市、债市一样,最近商品也提前出现上涨,在整体空头趋势明显的背景下,周五的降准消息,大概率不会对商品市场形成太大影响。 07 对汇率利空有限 汇率是两种货币的相对价格。影响汇率波动的因素极多,长期来看,人民币汇率,取决于三个因素:第一,中国经济的基本面;第二,别国经济的基本面;第三,全球经济的相对状况。 从全球来看,中国6%以上的增速仍然是很高,因为从全球范围来看,这些年的经济增速整体呈下行趋势。比如,2010年以来,美国的增速是2%,欧洲、英国大概在1%到2%之间,日本也大概只有1%。所以,考虑到中国偏强的经济基本面,人民币汇率大幅贬值的概率很小。 而影响汇率的短期波动的因素也不少,市场情绪、货币发行量、各国央行的监管态度都对汇率产生影响。本次央行降准,就是一个影响汇率的短期波动因素。 央行降准,实质意图是希望扩大货币发行量,这容易造成短期汇率贬值。 原理并不复杂,一个国家的货币发行量越大,这种货币跟其他外币的比例就越高。在国与国之间资源的供需不变的情况下,这种货币的价值就相对下降,也就是贬值。 也就是说,当其他情况不变的时候,如果一个国家不断地增发自己国家的货币,这种货币和其他外币的汇率就会下降,就会贬值。 不过汇率前期也贬值了好几轮,此次降准对汇率的冲击不会太大。 综上来看,经济活动的本质是交易,交易需要货币,当货币增多时,经济活动将增多,进而使得经济增长。降准,可提升一种概率,即社会上流动的货币变多的概率。对个人而言,每一次货币政策的调整,都是一个财富再分配的过程,希望大家都能踩准投资节点,实现财富增值。 |

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.