|

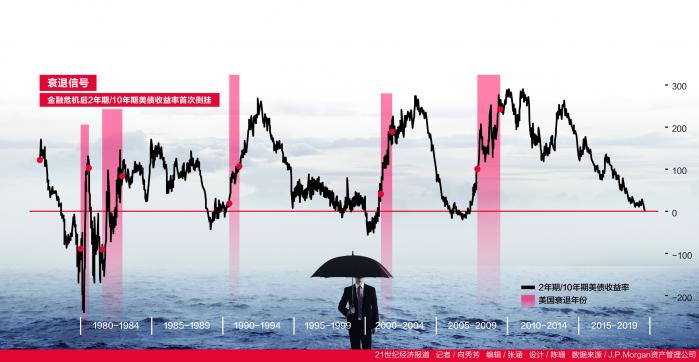

越来越多迹象显示,美国经济衰退风险正在上升。8月14日,2年期与10年期美国国债收益率出现12年来首次倒挂,成为了让投资者用脚投票的最可靠预警信号。 恐慌情绪支配下,资金疯狂涌入国债市场寻求避险,美国长端国债收益率大幅下行,30年期美债收益率创下历史新低,一度跌破2%。在债券市场狂欢的同时,美股市场高位杀跌,道琼斯工业指数暴跌800点,创下年内最大单日跌幅。 恐慌不是没有理由的。根据瑞士信贷统计的历史数据,自1978年以来,2年期和10年期美债收益率曲线曾五次倒挂,随后都出现了经济衰退。那么,此次红灯亮起之后,经济衰退之狼真的要来了吗? 从以往的经验来看,接受21世纪经济报道记者采访的分析人士指出,通常在收益率曲线倒挂后的12-15个月后才会出现衰退。他们认为,此次倒挂背后,除了有市场对未来利率的预期,还受到债券市场国际套利行为影响。在忧虑情绪不断加剧的情况下,美联储的货币政策可能不得不做出改变。 经济衰退“狼来了”? 通常情况下,短期国债收益率低于长期国债收益率,而当短期的国债收益率超过长期国债收益率,两者之的收益率之差为负时,就出现了“倒挂”现象。在众多期限国债中,2年期与10年期国债收益率的差价是广受投资者关注的指标,被视为重要的经济衰退的信号。而今年3月份出现的3个月与10年期国债收益率曲线倒挂,被美联储认为是更准确的预警信号。 周三(8月14日)当天,2年期和10年期美债收益率曲线出现12年来首次倒挂,30年期美债收益率也跌至历史低位,周四更是一度跌破2%。同时,英国2年期与10年期国债收益率也在周三出现2008年以来的首次倒挂,德国10年期国债收益率则创下新低至负0.623%。 云锋金融研究及策略执行董事马文慧接受21世纪经济报道采访指出,最近一周,美债收益率曲线整体下移,长端下降较多。2年、10年和30年期分别下降了2个、16个和24个基点。收益率曲线短端与各经济体货币政策联系紧密,而长端受到更多因素影响。“我们认为其他发达国家的债券收益率水平拉低了美国的国债收益率。目前德、法、意、日等多国10年期国债收益率均进入负区间,而债券投资者基于各国利差可进行套利。因此其他市场的弱势也将拉低美债收益率。” 越来越多迹象显示,美国经济衰退风险正在上升。-IC photo- 尽管债市发出了明确的衰退信号,但经济学家普遍认为,美债收益率曲线倒挂并不意味着经济衰退马上到来,只是近期中美贸易紧张局势、全球经济增长放缓加大了美国经济衰退的风险。《华尔街日报》8月公布的调查显示,经济学家预计未来12个月美国经济陷入衰退的概率已从7月份调查时的30.1%升至33.6%,为2011年开始调查以来的最高水平。 马文慧认为,美国经济已经有放缓迹象,但劳动力市场仍然比较强,今年没有看到衰退风险。但前海开源基金首席经济学家杨德龙认为,“现在根据美联储测算的概率,如果按照现在倒挂的水平,美国经济陷入到衰退的概率已经超过了50%。虽然美联储否认美国经济有陷入衰退的可能,但是债券投资人无疑比美联储要悲观得多。” 花旗银行个人银行财富管理部投资策略部主管吴晶晶向21世纪经济报道记者指出,通常在美债收益率曲线倒挂之后12-15个月才会出现经济衰退,有时甚至可能推迟长达2年。因此,她认为,仅凭周三收益率曲线倒挂来判断衰退即将到来是不准确的。吴晶晶认为,若收益率曲线再次突然迅速变陡,投资者此时应要警惕,因为这可能是经济衰退即将到来的更准确信号,此时采取避险策略更有意义。 “根据历史数据,一旦美联储开始对经济增长的疲弱作出非常积极的回应,则意味着此时一般已经为时已晚,美联储的行为可能仅会减轻商业活动下行的程度,因此经济紧缩在这个时候或会出现。” 吴晶晶说。 降息能否抵御衰退? 美国商务部近期公布的数据显示,今年第二季度美国GDP按年率计算增长2.1%,远低于一季度的3.1%,分析认为,贸易摩擦已对美国出口和企业投资产生不利影响,而且经济学家预计下半年美国经济将进一步放缓。 在关键美债收益率曲线倒挂后,美国总统特朗普再次将矛头对准了美联储,他批评美联储此前加息过快、过猛,现在降息又太迟,认为美联储加剧了市场对经济放缓的忧虑。 杨德龙指出,美联储如今处于两难处境。美国市场对经济陷入衰退的忧虑可能会改变美联储的货币政策。他认为,特朗普给美联储施加了更大压力,要求美联储采取更快的方式来进行降息,从而扭转现在市场出现的大幅下跌。因为,“美国人资产60%以上都在股市里,美股大跌会影响到特朗普的支持率。” CMC Markets市场分析师杨燕向21世纪经济报道记者指出,美国经济陷入衰退的风险正在升高,因为全球其他经济体增长已大幅下滑,贸易局势紧张,保护主义抬头,美国无法独善其身。她还认为,目前的情况几乎已经“绑架”了美联储,迫使其不得不做出令市场满意的货币政策。 “去年到今年,美联储大幅转为鸽派,不断靠近市场预期。而且美联储还在调整货币政策框架,提高对通胀的容忍度。如果经济延续目前放缓的趋势,美联储下半年至少降息2次。”马文慧认为,降息或许能推迟衰退,但我认为最终很难避免。看过往美国衰退,或者是货币政策紧缩带来,或者是金融市场泡沫破裂传导到实体经济。危机之后,主要发达国家利率已经很低,空间有限。“从经济含义看,虽然美国经济相对较强,但全球经济联系紧密,美国很难长期一枝独秀。”马文慧说。 美股牛市命运难言乐观 在全球国债市场迎来集体狂欢之际,欧美股市周三集体重挫。美股三大指数周三跌幅达3%,欧洲股市普遍下挫,欧洲斯托克50跌幅逾1.7%。 “最近几天美股大幅震荡,波动率指数明显上涨。8月14日美股下跌则与外围经济体经济数据偏弱有一定关系。德国新公布的2季度GDP为负的0.1%,我国新公布的7月经济活动数据也偏弱。”马文慧认为,美股后市难言乐观。首先,美股盈利已经停滞。目前正在2季度美股财报季末期,根据Factset统计,已公布业绩的标普500公司盈利年比下降0.7%。 其次,货币政策难有惊喜。美联储今年的大幅转鸽令美股前期估值受到支撑。目前美股估值倍数为18.6倍,属于过去10年30%最贵区间。根据联邦基金期货,市场预期今年还将有3-4次降息。这样的预期打得较满,未来货币政策很难有更多惊喜。 最后,贸易也成为美国公司的风险因素。特朗普出尔反尔的贸易政策令美国公司倍感困扰,多家公司在2季度财报中表示因为贸易不确定性而推迟资本投资。此外关税也将增加美国生产者和消费者的成本,压缩利润提升通胀。 “但美国经济相对其他经济体仍然较强,并且美联储以及全球央行的宽松走向将使得市场流动性较为充裕。预计美股将盘整、波动加大。”马文慧称。 “美国在增长了十年之后,美股出现了十年的大牛市,而现在估值处于历史的高位,道琼斯指数的市盈率超过了22倍,处于历史的高端的估值。”杨德龙认为,美国经济可能陷入衰退的信号出现,对美股来说无异于是重大的利空。 但吴晶晶提醒,尽管投资者经常将企业盈利的变化归结于中美贸易摩擦,美国大盘股中平均有75%的营收来自于北美,另外又有10%的营收是在食品、饮料、烟草和医药等非周期性领域中。因此,全球经济增长的放缓,尤其是欧洲经济的增速减慢并不应成为美股价格的主要驱动因素。 从板块来看,她认为,银行和能源板块已出现超卖情况,相比于仅投资于美元、黄金或美债等资产,健康护理板块依然是一个相对安全的避险领域。除此以外,上个月该机构调升了对食品和必需零售板块的配比,这两个板块可能也是杠铃策略中用于防御的不错选择。 |

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.