|

证监会:尊重市场规律 坚持底线思维 从多方面做好科创板上市交易安排 从数据测算看,50万资产门槛和2年证券交易经验的适当性要求是比较合适的。总体来看,目前的标准兼顾了投资者风险承受能力和科创板市场的流动性。

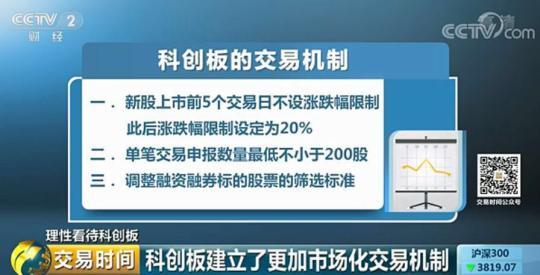

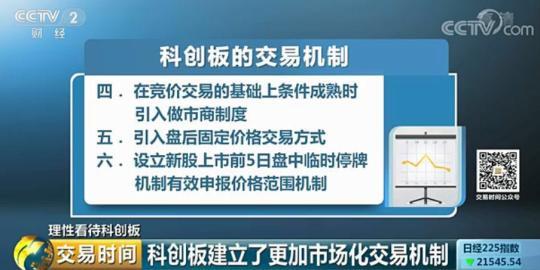

科创板设立了50万元资产 和两年投资经验的投资者适当性要求 为什么要设立相关门槛? 达不到要求的中小投资者,能不能参与科创板? 现在投资者开户情况怎么样? 主持人:交易制度是资本市场的重要基础制度之一,请介绍一下科创板在交易制度设计上如何体现要坚持市场化、法治化的改革方向?有哪些总体考虑? 中国证监会市场监管部副主任 皮六一:科创板不是简单地增加一个板块,在完善资本市场基础制度方面做了很多探索,统筹推进发行、上市、信息披露、交易、退市等基础制度改革。在交易制度设计上,科创板从中国市场实际出发,学习借鉴国际最佳实践,围绕提高市场有效性和安全性作了安排,首先要确保市场运行安全可靠,同时要充分发挥市场的价格发现功能。 科创板交易制度总体上与其他板块相同,并且基于科创板上市公司特点和投资者适当性要求,建立了更加市场化的交易机制。一是“两个独立”。科创板设置独立的交易模块和独立的行情显示。二是“三个一致”。科创板的交易日历、证券账户、申报成交等主要交易习惯与主板保持一致。三是“五项新举措”。明确投资者适当性要求,放宽股票涨跌幅标准,提高每笔最低交易股票数量,优化科创板股票融资融券机制,条件成熟时引入做市商机制。 需要说明的是,科创板要落实以信息披露为核心的注册制,把好市场入口关和出口关,加强全程监管,交易制度要与发行、上市、持续监管、退市等各项制度紧密配合,形成合力。 主持人:从全球资本市场的实践看来,交易制度设计主要考虑哪些目标? 亚洲金融智库副主任委员 何基报:从境外成熟市场的经验看,交易制度设计的目标一般包括提高流动性、稳定性、有效性、公平性、透明性五大目标。提高流动性,就是促进委托以合理价格及时成交。这是资本市场的生命力所在,是交易制度设计的首要目标。提高稳定性,就是要减少异常波动,即使出现异常波动也能迅速实现自我修复。提高有效性,就是要有效发挥价格发现功能,使价格能够准确、迅速、充分地反映可获得信息。提高公平性,就是保障各类投资者在市场准入、委托执行、信息获得等方面得到公平待遇,让投资者有公平交易的机会。提高透明性,就是提高证券交易的透明度,便于交易价格信息及时、准确并同时传送到所有投资者。 需要指出的是,上述五大目标中,流动性与有效性、稳定性、透明性之间,稳定性与透明性之间存在着一定程度的冲突,难以完全兼顾。例如,部分投资者的交易虽然提供了流动性,但由于其中噪音成分过多,价格的有效性反而降低。如果价格过度稳定或透明,就不会有差异化的交易意愿,也就难以达成交易,流动性将随之下降。因此,在确定交易制度的基本目标时,应契合各国家和地区的实际情况和市场发展阶段,有所侧重,权衡取舍,相机抉择。 主持人:科创板设立了50万元资产和两年投资经验的投资者适当性要求。为什么要设立这样的门槛?达不到这一要求的中小投资者,能不能参与科创板?现在投资者开户情况怎么样? 中国证监会市场监管部副主任 皮六一:经过近30年的实践,投资者适当性已经成为资本市场一项基础性制度。近年来的多项新业务:如创业板、融资融券、新三板、沪港通、深港通、股票期权、沪伦通均有相应的适当性安排。科创企业商业模式新,技术迭代快,业绩波动和经营风险相对较大,有必要实施投资者适当性制度。从数据测算看,50万资产门槛和2年证券交易经验的适当性要求是比较合适的。现有A股市场符合条件的个人投资者400多万人,加上机构投资者,交易占比超过70%,总体来看,目前的标准兼顾了投资者风险承受能力和科创板市场的流动性。 需要强调的是,实施投资者适当性制度后,不符合投资者适当性要求的投资者可以通过公募基金等产品参与科创板。目前,已有18只主要投资科创板的公募基金获批,现有投资A股的公募基金也均可投资科创板股票。 对于预计参与科创板的投资者数量,我们可以通过近期科创板首批上市企业的“打新”情况做个估算。最近参与网上申购的账户已经超过310万户,参与科创板的投资者数量呈逐步增加的趋势。 主持人:境外股票市场的投资者适当性是怎么管理的? 亚洲金融智库副主任委员 何基报:境外在市场投资者适当性管理方面,2008年国际金融危机后,国际证监会组织、美国和欧盟等国家或地区对投资者适当性监管有进一步强化的趋势。例如,美国规定了某些高风险证券的投资者必须具备一定的条件和资质,这些合格投资者主要是机构投资者,部分为净资产或年收入高过一定门槛的自然人。欧盟的《金融工具市场指令》中也规定了差异化的保护措施,将投资者分为零售客户、专业客户和合格对手方,其中对零售客户给予最大程度的监管保护。此外,会员券商在投资者适当性管理中发挥了重要作用,“了解你的客户”是会员券商需要遵循的重要原则之一,即证券公司在向客户推荐证券之前,有义务主动了解清楚客户的财务状况、投资能力和风险承受能力,使被推荐证券的风险水平与客户的风险容忍度相匹配。 主持人:科创板交易机制是怎么体现市场化方向的?怎样在交易过程中更好地发挥市场机制作用? 中国证监会市场监管部副主任 皮六一:科创板交易机制的市场化重在提高交易便利性,强化市场约束,主要体现在以下3个方面:一是适当放宽涨跌幅限制。目前主板、中小板和创业板新股上市首日价格最大涨幅为44%,此后每日涨跌幅限制为10%。科创企业具有投入大、迭代快等特点,股票价格容易发生较大波动,因此在借鉴境外市场经验的基础上,适当放宽了科创板股票涨跌幅限制。在新股上市前5个交易日不设涨跌幅限制,此后每日涨跌幅限制设定为20%。科创板新股上市的前5个交易日不设涨跌幅限制,有利于市场充分博弈,尽快形成均衡价格。 二是丰富申报方式。科创板增加了本方最优市价申报和对手方最优市价申报。这两种市价申报方式便于投资者以当前最优先的价格成交,提高了成交效率。 三是引入盘后固定价格交易。在每天的15:05至15:30,是盘后固定价格交易申报时段,成交价格为当日收盘价。这一制度可以满足投资者,尤其是机构投资者以收盘价成交的需求,比如指数化投资产品等,减少因盘中大额交易对交易价格的冲击。 新的交易制度也会带来一些新课题,例如放宽股票涨跌幅限制为交易双方提供了更加充分的博弈空间,但也会使股价上涨或下跌的幅度加大,增大市场的波动程度。这些新机制需要一段适应期来磨合,这也是科创板发展过程中必然要面临的考验。此外,对于主板市场交易机制的优化,社会各界也有很多好的建议,其中也包括上述几项举措。这次在科创板先试先行,可以为今后主板市场交易机制改革形成可复制可推广的经验。 主持人:境外交易所的交易机制是怎么体现市场化的? 亚洲金融智库副主任委员 何基报:必须强调,在高度市场化的同时,境外主要交易所也会根据市场情况,采取一些针对性的交易机制设计,如针对高频交易可能引发市场短时间内剧烈波动的风险,越来越多的市场开始引入波动集合竞价机制。因此,单纯以市场化程度高低来评价交易机制是片面的;比市场化更重要的是匹配度,即交易机制必须与股票市场的发展阶段、实际情况等相匹配,而不是一味追求市场化。 具体而言,境外主要交易所的交易机制在以下五方面体现了市场化特征。一是涨跌幅限制灵活,除东亚几个市场外,欧美主要市场一般不限制当日价格变动范围,但为防范短时间内价格剧烈波动,逐渐设立波动集合竞价机制,如在5分钟内股价涨跌超过5%或10%且持续15秒钟,则暂停交易5分钟并以集合竞价恢复交易等。二是较多采用当日回转交易(T+0交易),但不同程度地采取一些特殊的监管措施,如只允许在信用交易账户上进行频繁的T+0交易等。三是卖空机制比较完善,融资融券标的股票的筛选标准灵活,投资者较容易融券卖空,且对卖空的限制较少。四是大宗交易机制灵活,门槛较低,价格限制比较少且交易场所灵活(如允许在场外的暗池成交)、交易方式灵活(盘后定价交易)等。五是在实现电子化交易后,一般不再对每笔最低交易股票数量设有下限,以方便投资者交易。 主持人:不少人担心在科创板上市交易初期出现大幅涨跌的情形。您对此如何看待?在交易制度方面有哪些防范风险的应对安排?有哪些加强交易全程监管的具体举措? 中国证监会市场监管部副主任 皮六一:科创板首批企业上市交易在即,综合判断,设立科创板并试点注册制对资本市场总体利好,市场反应积极正面。但是也需要看到在投资者热情高,科创企业本身不确定性大等因素综合作用下,科创板首批企业上市初期可能出现过度炒作、股价波动比较大,但也不排除部分企业遇冷等情形。 针对上述情况,我们将尊重市场规律,坚持底线思维,从多方面做好上市交易安排。上交所已经发布了《科创板股票异常交易实时监控细则》,向市场公开虚假申报等5大类共11种典型异常交易行为的监控标准,加强交易监管,从严监控异常交易行为。交易所近期已对会员、机构投资者、重点营业部开展了专题培训。 同时,对临时停牌制度、有效申报价格范围、融资融券机制也做了优化: 一是在无涨跌幅限制时设置盘中临时停牌机制。停牌期间可以继续申报,也可以撤销申报。这样做的主要目的是给市场一段冷静期,同时也为了防范“乌龙指”等错误订单对市场正常交易的干扰。 二是引入有效申报价格范围。这一制度在境外市场比较常见,很多交易所都设置了1%到2%的报价偏离区间,用来平缓价格的大幅波动。科创板按照2%来设置有效竞价范围。 三是优化融资融券机制,促进市场的多空平衡。科创板的转融券机制也作了相应的优化。 此外,证券公司也要加强科创板股票的客户交易行为管理,做到事前了解客户,事中监控交易,事后报告异常。投资者要认真了解交易所的业务规则,远离异常交易行为。 主持人:我们知道境外一些市场的股票价格波动幅度是非常大的,那么境外市场在防范价格波动方面主要有哪些措施? 亚洲金融智库副主任委员 何基报:为防范价格剧烈波动,境外市场往往设有价格稳定机制,主要包括价格涨跌幅限制和波动集合竞价机制两种。价格涨跌幅限制即对一个交易日内个股价格涨跌的幅度设置最高和最低限制;波动集合竞价机制是市场或个股相对于参考基准的波动超过一定幅度时,触发波动性中断,自动暂停或限制交易一段时间(冷静期),随后通过集合竞价恢复交易的盘中稳定机制。从实际情况来看,境外市场的价格稳定机制主要有以下两种模式: 一是没有价格涨跌幅限制,但有波动集合竞价机制。例如,美国没有设置个股价格涨跌幅限制,但有个股和市场的波动集合竞价机制。英国等欧洲主要市场没有设置个股价格涨跌幅限制,也没有适用于全市场的波动集合竞价机制,但盘中有针对个股的波动集合竞价机制。香港没有设置个股价格涨跌幅限制,但对恒生指数及恒生国企指数成份股设置了波动调节机制,辅以有效报价范围限制。 二是价格涨跌幅限制与波动集合竞价机制相结合。这类机制在亚洲市场较为常见,例如,日本根据不同股价水平设定的涨跌幅限制,还通过特别报价和序列交易报价两种波动集合竞价机制防范个股价格大幅波动。我国台湾地区设置个股价格涨跌幅限制,还有针对个股的波动集合竞价机制。

|

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.